Wracamy do dyskutowanej już koncepcji zaniechania części poboru podatku dochodowego od osób fizycznych oraz o zmianę normatywną w zakresie poboru składki na ubezpieczenie zdrowotne. Nasza represjonowana koleżanka- Joanna Grzelka-Kopeć przesłała nam materiały.

W naszej ocenie, sprawa ma znaczenie generalne zarówno dla tych, którzy prawomocnie odzyskali skradzione emerytury i renty, ale także dla tych, którzy czekają na rozstrzygnięcie w swojej sprawie.

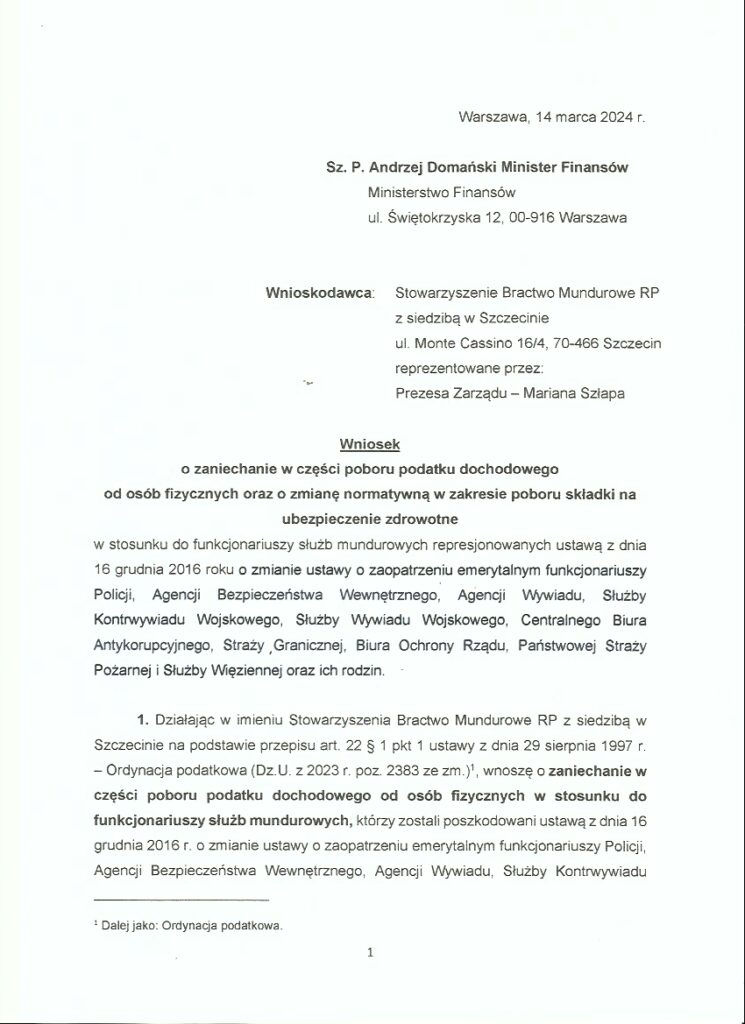

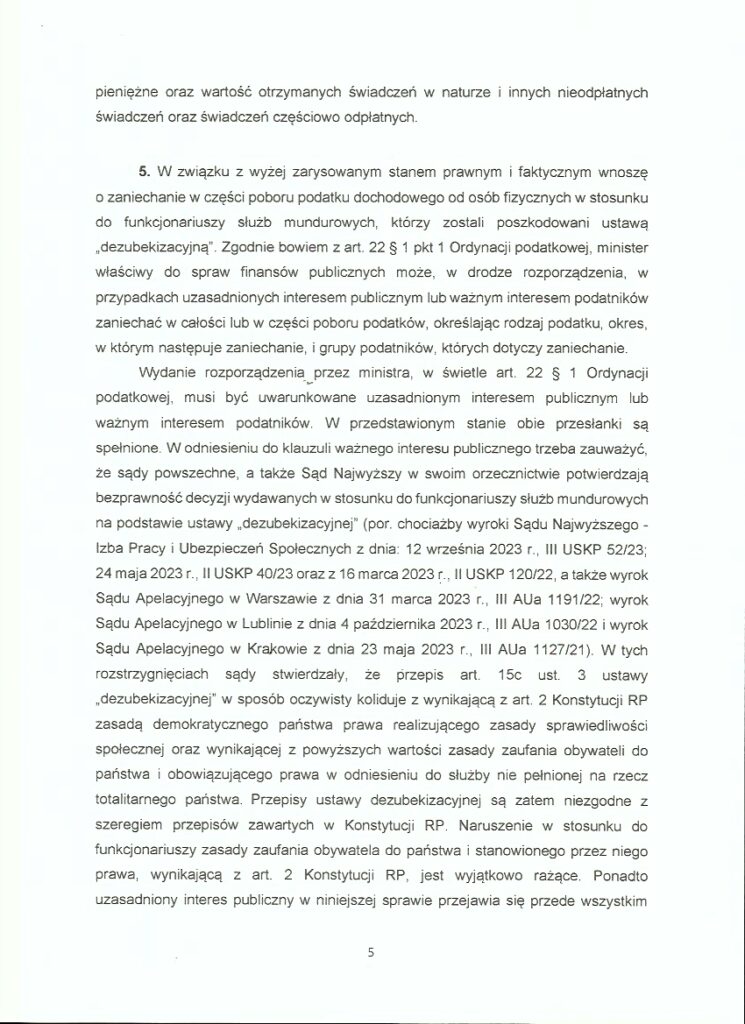

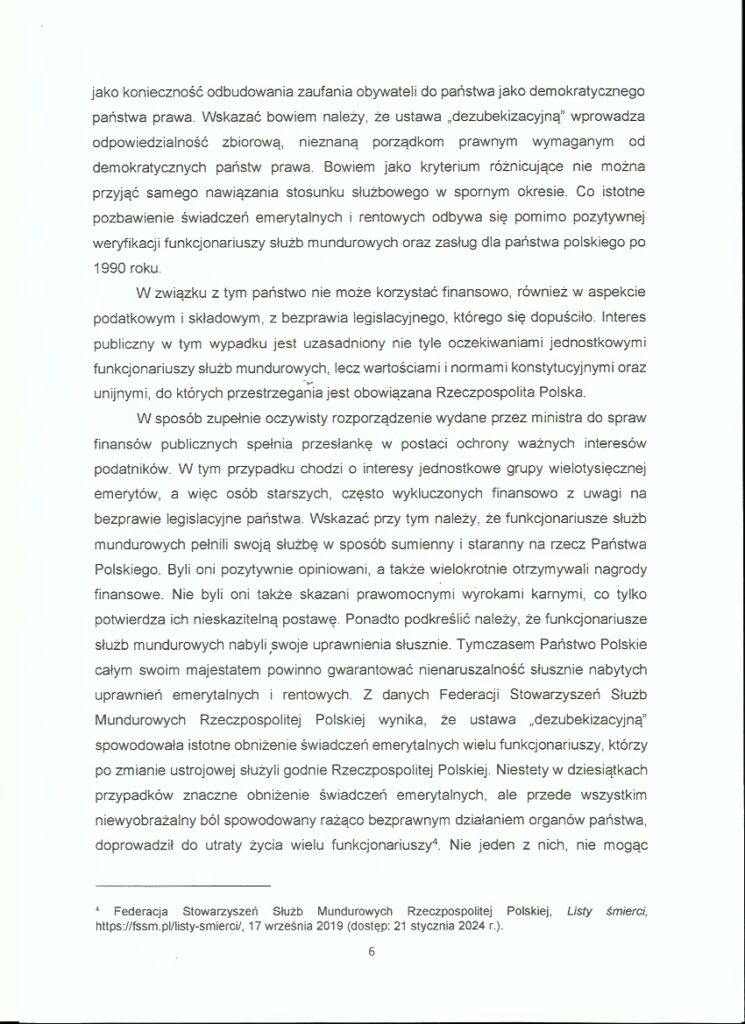

Po przeprowadzonej analizie prawnej i korekcie, nasi prawnicy opracowali Wniosek o zaniechanie w części poboru podatku dochodowego od osób fizycznych oraz o zmianę normatywną w zakresie poboru składki na ubezpieczenie zdrowotne w stosunku do funkcjonariuszy służb mundurowych represjonowanych ustawą z dnia 16 grudnia 2016 roku o zmianie ustawy o zaopatrzeniu emerytalnym funkcjonariuszy Policji, Agencji Bezpieczeństwa Wewnętrznego, Agencji Wywiadu, Służby Kontrwywiadu Wojskowego, Służby Wywiadu Wojskowego, Centralnego Biura Antykorupcyjnego, Straży Granicznej, Biura Ochrony Rządu, Państwowej Straży Pożarnej i Służby Więziennej oraz ich rodzin.

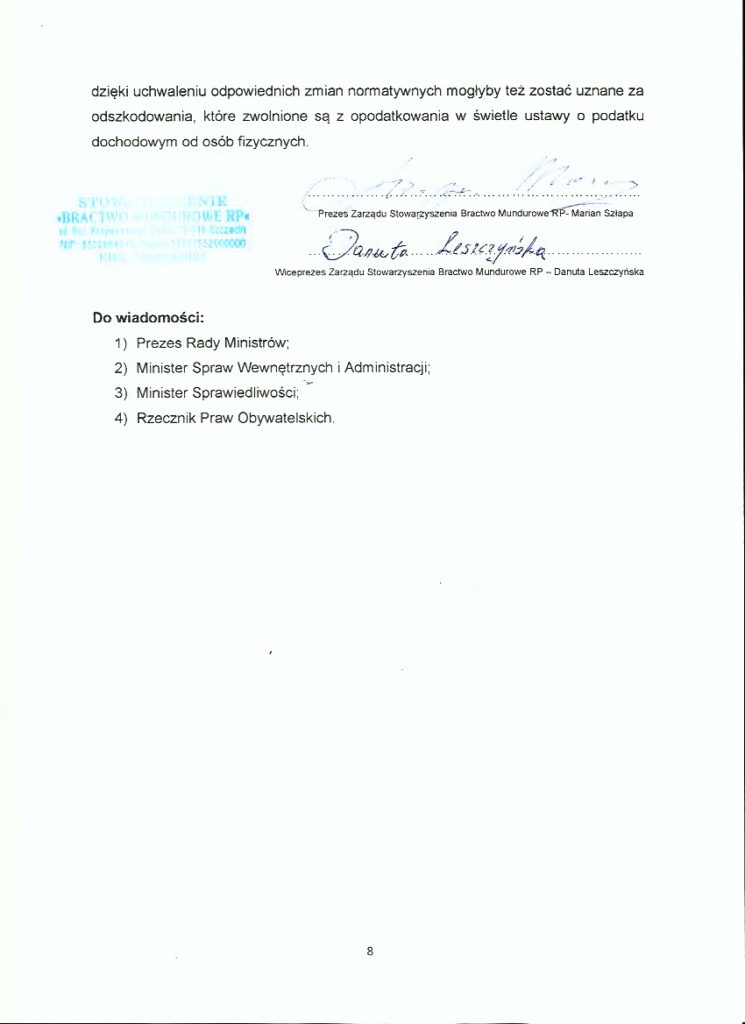

Działając w imieniu Stowarzyszenia Bractwo Mundurowe RP Prezes Zarządu Marian Szłapa, zwrócił się dziś z przedmiotowym wnioskiem do Ministra Finansów [do wiadomości: Prezes Rady Ministrów, Minister SWiA, Minister Sprawiedliwości i Rzecznik Praw Obywatelskich].

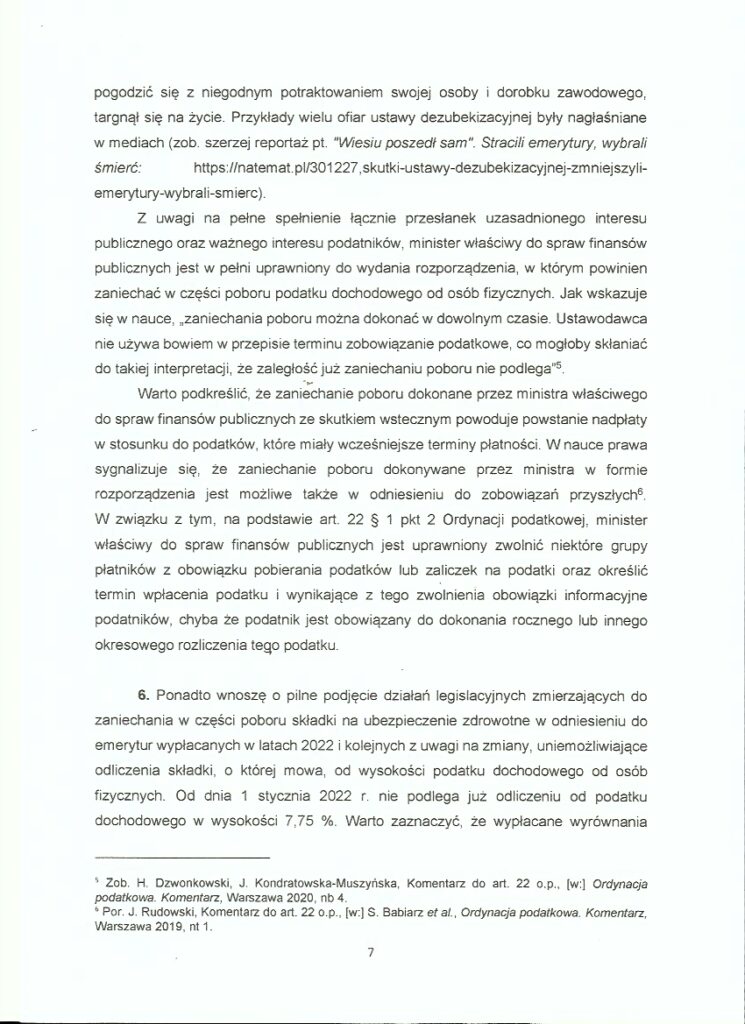

W uzasadnieniu wniosku czytamy: […] Z uwagi na pełne spełnienie łącznie przesłanek uzasadnionego interesu publicznego oraz ważnego interesu podatników, minister właściwy do spraw finansów publicznych jest w pełni uprawniony do wydania rozporządzenia, w którym powinien zaniechać w części poboru podatku dochodowego od osób fizycznych. Jak wskazuje się w nauce, „zaniechania poboru można dokonać w dowolnym czasie. Ustawodawca nie używa bowiem w przepisie terminu zobowiązanie podatkowe, co mogłoby skłaniać do takiej interpretacji, że zaległość już zaniechaniu poboru nie podlega”. Warto podkreślić, że zaniechanie poboru dokonane przez ministra właściwego do spraw finansów publicznych ze skutkiem wstecznym powoduje powstanie nadpłaty w stosunku do podatków, które miały wcześniejsze terminy płatności. W nauce prawa sygnalizuje się, że zaniechanie poboru dokonywane przez ministra w formie rozporządzenia jest możliwe także w odniesieniu do zobowiązań przyszłych. W związku z tym, na podstawie art. 22 § 1 pkt 2 Ordynacji podatkowej, minister właściwy do spraw finansów publicznych jest uprawniony zwolnić niektóre grupy płatników z obowiązku pobierania podatków lub zaliczek na podatki oraz określić termin wpłacenia podatku i wynikające z tego zwolnienia obowiązki informacyjne podatników, chyba że podatnik jest obowiązany do dokonania rocznego lub innego okresowego rozliczenia tego podatku […]

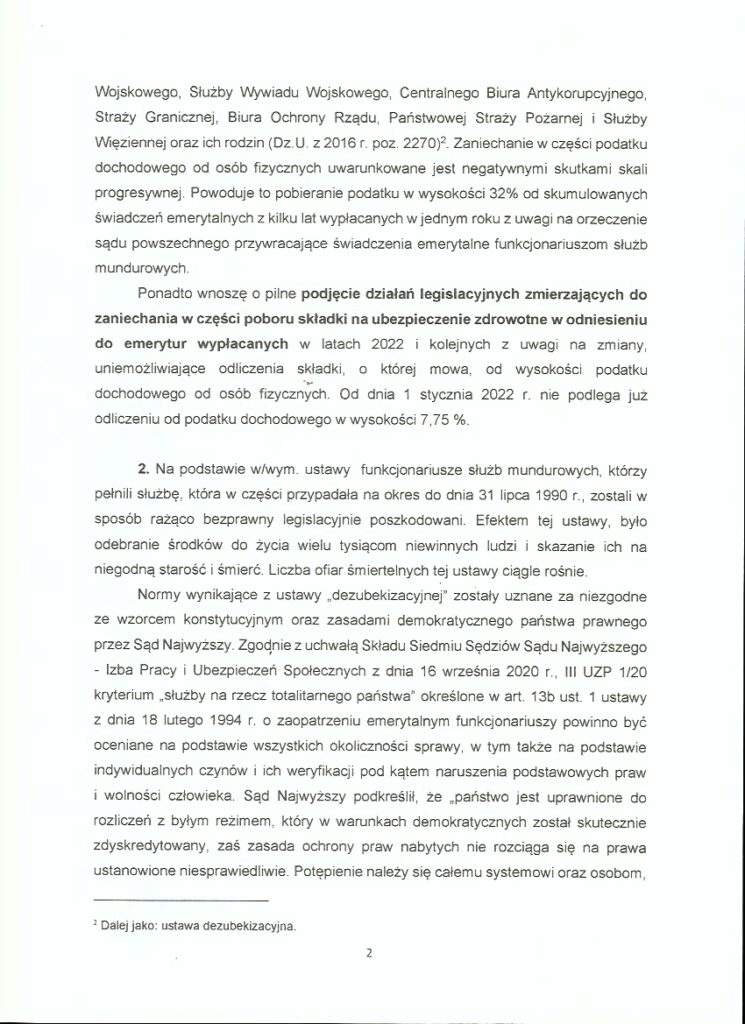

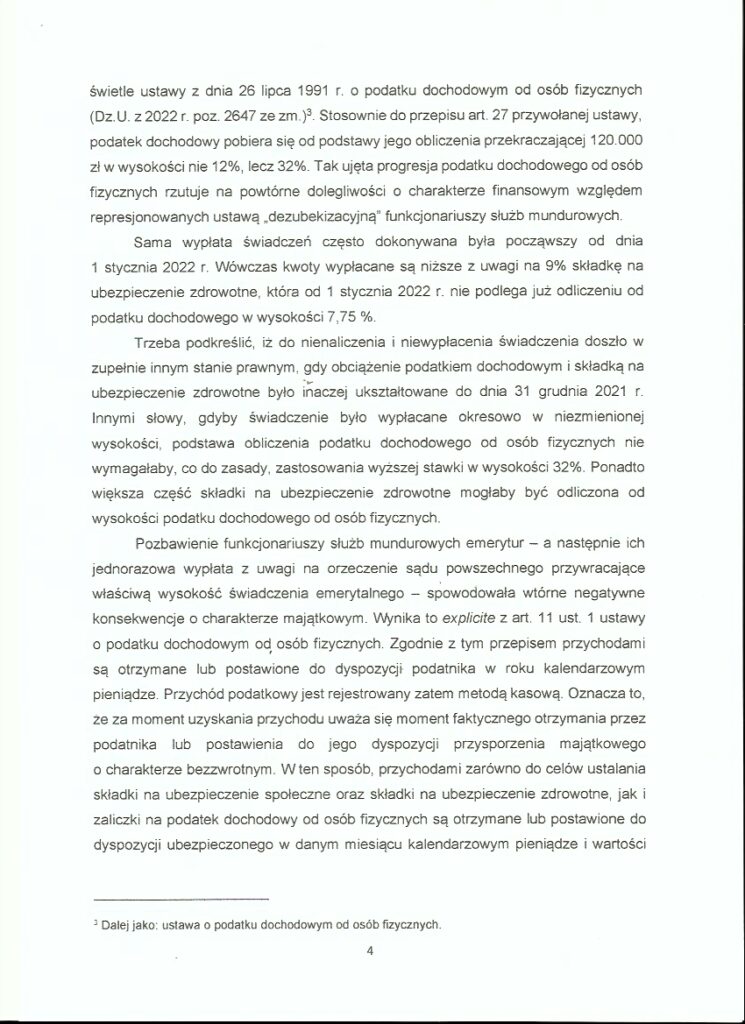

Wnosimy także o: […] wnoszę o pilne podjęcie działań legislacyjnych zmierzających do zaniechania w części poboru składki na ubezpieczenie zdrowotne w odniesieniu do emerytur wypłacanych w latach 2022 i kolejnych z uwagi na zmiany, uniemożliwiające odliczenia składki, o której mowa, od wysokości podatku dochodowego od osób fizycznych. Od dnia 1 stycznia 2022 r. nie podlega już odliczeniu od podatku dochodowego w wysokości 7,75 %. Warto zaznaczyć, że wypłacane wyrównania dzięki uchwaleniu odpowiednich zmian normatywnych mogłyby też zostać uznane za odszkodowania, które zwolnione są z opodatkowania w świetle ustawy o podatku dochodowym od osób fizycznych […].

Będziemy pilotowali sprawę. Jeszcze raz chcieliśmy podziękować za merytoryczną aktywność naszej koleżance Joasi.

Ogromne podziękowania należą się prawnikom z Kancelarii A. Oszczęda- Ł. Sowa https://www.oszczeda.pl/, którzy pro publiko bono, pracują nad kilkoma projektami prawnymi, dotyczącymi naszych spraw. Dziękujemy.

Poniżej udostępniamy pełna treść wniosku.

Pozdrawiamy: Redakcja BM RP